「付加給付」ってご存知ですか?

私と主人は長年、付加給付がある組合へ加入していたのに全く知りませんでした…。

「高額療養費制度」に健康保険組合の「付加給付」が加われば、高額な医療費の支払いを恐れる必要がなくなります!

本当に必要な保険が見えてくる!

余計な支出が減れば家計がより楽になるね!

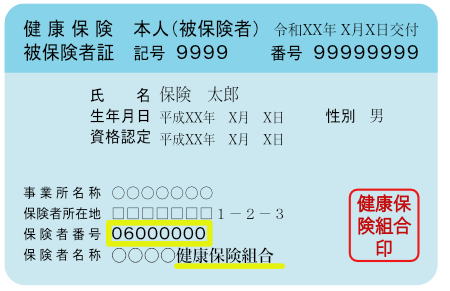

まずは保険証をチェックしてみよう。

まずは、お手元の保険証をご確認ください。

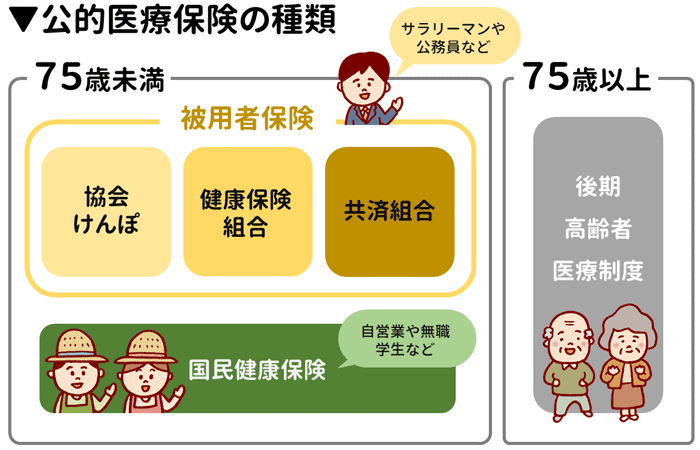

保険者名称は「〇〇健康保険組合」ですか?

保険番号が「06から始まる8桁の数字」なら

間違いなく「健康保険組合(=組合健保)」です。

国民皆保険制度により、すべての日本国民は公的医療保険に加入しています。

どの保険へ加入するかは、年齢や職業・勤務先によって異なります。

だから病院や薬局での支払いは「3割負担」だよね!

お年寄りや子どもの医療費も「1、2割負担」で助かります!

付加給付ってなに?

付加給付の説明をする上で欠かせないのが

「高額療養費制度」です。

なんだか難しそうな字面ですが、なるべくカンタンに説明します!

みんなが使える「高額療養費制度」

どの公的医療保険にもあるのが、高額療養費制度です。

公的医療保険では、年齢や収入(所得)で「本人が支払う医療費の上限」が定められています。

これを、自己負担額限度額 といいます。

同じ月の1日~末日の医療費が上限を超えた時、超えた金額が患者負担ではなくなる制度です。

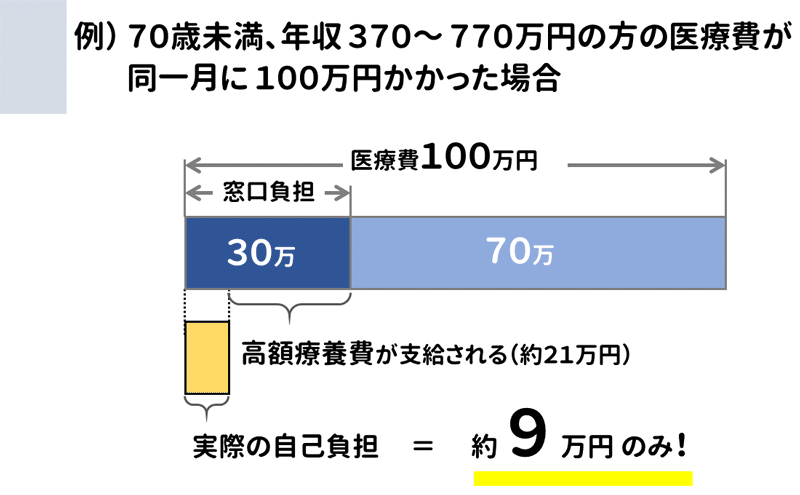

ちょっとイメージしづらいから、

具体例を図解にしてみるね!

つまり、この例では月100万円医療費がかかっても、最大月約9万円の負担で済みます。

月をまたいだ場合は約9万円×2ヶ月分かかります。

しかし、4か月目から自己負担限度額はおよそ半額程度に引き下げられるので、ずっと同じ金額を支払う必要はありません。

また、医療費は世帯で合算できるので、人数が増えても負担は変わりません。

アメリカでは風邪の治療で数万円、

盲腸の手術で約100~350万円かかるんだって。

日本の公的医療保険ってすごいよね!

自分で希望して個室へ移った時の「差額ベッド代」、「入院中の食事代」などは対象外なので気をつけましょう。

・高額療養費制度を利用される皆さまへPDF(厚生労働省保険局)

健康保険組合だけの「付加給付」

「健康保険組合」独自の制度として、一部の組合では「付加給付」があります。

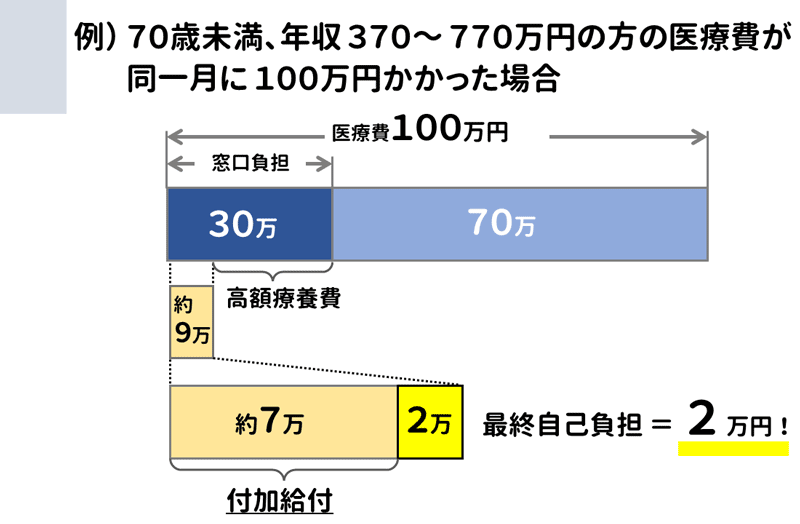

高額療養費適用後の自己負担分が、組合で定められた上限額を超えたとします。

すると、超えた金額を組合が負担してくれる制度です。

上限額が2万円であれば、組合が約7万円支払ってくれます。

そのため、月100万円医療費がかかっても自己負担は2万円です。

自己負担の上限額は組合によって異なりますが、2~3万円のところが多いようです。

付加給付の処理は自動的に処理されるので、

民間の医療保険では必要な申請がいらないのも嬉しいポイントです。

「出産育児一時金」や「傷病手当金」の付加給付が出る組合もあるよ!

被用者保険では、病気や怪我で会社を4日以上休むと「傷病手当金」がもらえます。

上乗せしてくれるなんて、ありがたいですね!

こんな補助制度・福利厚生も!

健康組合の保健事業として、社員とその家族の健康管理のため、様々なサービスの提供が行われています。

組合のHPを見るまで、人間ドック補助しか知りませんでした。

かかりつけの歯医者さんでの健診無料は嬉しい♪

自分の組合にどんな保険事業があるか、チェックしてみよう!

さいごに 自分の組合に「付加給付」があるか調べてみよう!

日本の公的医療保険は世界最高峰とも言われています。

(参考:「世界に誇れる日本の医療保険制度」日本医師会HP)

公的医療保険の「高額療養費制度」。

そして、健康保険組合の「付加給付」。

月に最大約2~3万円の医療費なら、民間の医療保険でなくても、貯金でカバーできるのではないでしょうか。

自分の組合に「付加給付」があるかを調べるのはとても簡単です。

組合のHPをチェック、または保険証の電話番号に問い合わせてみてくださいね!

月2万円の保険料を減らせたら、月2万円貯金できるね。

本当に必要な保険だけに絞って、固定費が減らせるといいよね!

わが家を担当していた保険のおばちゃんは、長年自分たちの会社に出入りしている超ベテランですが、「付加給付」の話は一回もしてくれませんでした。

知ってて言わなかったのかなぁ…?

まぁ、その保険会社の保険は全部解約しちゃったんですけどね!

ここまで読んでくださって、ありがとうございました!

財政難により、付加給付や福利厚生を削減したり、解散する組合もあります。

(その場合、付加給付はなくなります)

しかし、解散しても加入者は「協会けんぽ」に移るため、高額療養費制度は適用されます。

保険見直しの際はこれらの点を意識しておきましょう。